借名登記:當事人約定把自己的財產「登記在他人名下」,但仍由出資者管理、使用、處分,名義人只負責「出名登記」。

法院多認為借名登記屬類似委任的無名契約,不違反強制禁止或公序良俗者,原則上有效。

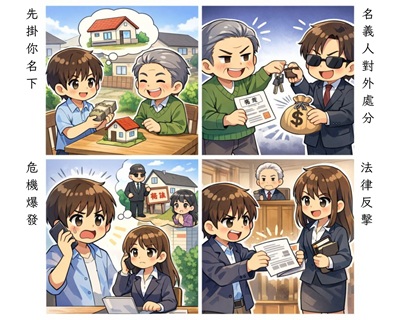

最大風險不是「對方翻臉」,而是名義人對外處分仍可能被認定為有權處分,你很可能只能回頭求償。

要拿回來,實務上通常先走「終止(類推委任)→催告返還→提起返還移轉登記之訴」的路線。

事前最關鍵的防線之一是預告登記:可讓名義人的妨礙處分「對你的請求權無效」。

一、什麼是借名登記?為何常見在房地產?

借名登記常出現在:信用瑕疵難貸款、家族財產配置、節稅誤用、規避名下財產風險等情境。其核心樣態是「名實不一致」:出資、繳稅、使用管理的人是甲,但土地/建物登記名義人是乙。法院實務對借名登記的典型定義為:當事人約定一方將自己之財產以他方名義登記,而仍由自己管理、使用、處分,他方允就該財產為出名登記之契約。

重點提醒:登記在誰名下,對外就形成強烈的「權利外觀」。也因此,借名登記不是單純的「朋友幫忙掛名」,而是高風險的財產安排。

二、法律性質:不是信託、也不是贈與,常被視為「類委任無名契約」

《民法》沒有「借名登記」的專章。實務多將其定位為類似委任關係的無名契約,並類推適用委任的相關規定。

你可以把它理解為:

- 借名人(真正出資者)=委任人

- 出名人(名義登記者)=受任人

當關係終止時,受任人對委任人負有移轉、交付等義務(例如受任人以自己名義取得權利者,應移轉於委任人)。

三、最常見的3大翻車風險:為何「有簽協議」仍可能救不回房子?

風險1:名義人私自出售/設定抵押,對外可能仍有效

最高法院實務已明確指向:借名登記屬借名人與出名人間的「內部債權關係」,效力原則上不及於第三人;出名人既登記為所有權人,將不動產移轉登記予第三人,屬有權處分。

因此,即使你是真正出資者,只要第三人依登記外觀交易,你往往很難直接向第三人「要回房子」,多數情況只能回頭對名義人主張違約損害賠償。

風險2:名義人被債權人強制執行,房產可能被查封拍賣

一旦名義人有債務,債權人依登記名義聲請強制執行,房產可能被查封、拍賣。此時借名人要用訴訟阻止拍賣,往往面臨高度舉證壓力與時間賽跑。

風險3:名義人過世,房子進入繼承,糾紛複雜化

名義人死亡後,登記不動產會被視為其遺產,繼承人未必承認借名安排,甚至可能主張分割、處分,導致你必須同時面對多名繼承人與更長的訴訟戰線。

四、想把房子拿回來:標準作戰流程(實務可操作)

Step 1:先「終止借名關係」並正式催告

既然借名登記多被類推為委任關係,任一方原則上得隨時終止委任契約。

實務上通常以律師函或存證信函:

- 表明終止借名登記關係

- 要求期限內配合辦理移轉登記、交付權狀與相關文件

Step 2:同步做「保全」—先把處分風險壓下來

若你合理懷疑名義人將出售、抵押或被查封,應優先評估保全工具,例如:

- 預告登記:保全土地權利移轉等請求權;預告登記未塗銷前,名義人就土地所為妨礙請求權的處分無效,但對徵收、法院判決或強制執行的新登記,法律明定仍無排除之效力。

- 其他保全(如假處分、查封等)則需依個案聲請條件與證據強度評估(尤其是時間速度與擔保金)。

Step 3:提起「返還所有權移轉登記」之訴(核心主戰場)

若對方不配合,通常以民事訴訟請求法院判命名義人配合移轉登記;同時視案情加上損害賠償、不當得利等備用請求,形成攻防縱深。

五、打贏借名登記官司的關鍵:證據不是「誰比較可憐」,而是「誰能證明」

借名登記案件常輸在一句話:「你說是借名,證據呢?」

法院通常採整體判斷。常見的有效證據類型如下:

- 金流證據:頭期款、尾款、貸款繳款、代書款、稅費是否由借名人支付(銀行匯款、轉帳最強)。

- 稅費與持有成本:地價稅、房屋稅、管理費、水電瓦斯、修繕費由誰負擔。

- 管理使用事實:誰居住、誰出租、租金入誰帳戶;裝潢修繕合約與付款人。

- 權狀與文件控制:權狀、印鑑、銀行扣款帳戶、租約原件由誰保管。

- 通訊紀錄與證人:LINE/Email中明確提及「先登記你名下」等內容;代書、仲介、親友出庭證述合意。

實務建議:如果你目前是「只有現金、沒有匯款紀錄」,請把能補強的旁證(對話、證人、稅單、裝潢合約)系統化整理,越早做越好。

六、事前自保的4種設計:把「信任」變成「可執行的制度」

如果你仍在借名登記進行中,請至少做到以下其一(越多層越安全):

- 白紙黑字的借名登記契約:清楚寫明出名人僅為登記名義、不得處分、應依指示移轉返還。

- 預告登記:最常被忽略、但最有「阻卻處分登記」效果的防線之一。

- 金流全面走銀行:把「誰出錢」做成法庭上可驗證的軌跡。

- 改用更合規的財產工具:如信託、共有、抵押權等(需依目的、稅務、家族關係與風險面量身設計)。

七、常見Q&A

Q1:只有口頭約定,也算借名登記嗎?

可以主張,但風險大幅上升。借名登記成敗多取決於「證據密度」,口頭約定缺乏文字支撐,通常要用金流、稅費、使用管理、對話紀錄與證人補強。

Q2:名義人把房子賣掉了,我還要得回來嗎?

多數情況會非常困難,因為實務見解傾向認為名義人對外移轉屬有權處分,你通常轉而對名義人求償。

Q3:我現在最該做的一件事是什麼?

若你擔心名義人處分:先做保全(例如預告登記或其他保全程序),同時發函終止並催告返還,讓證據與時間站到你這邊。

結語:借名登記不是不能做,而是不能「只靠信任」

借名登記的本質,是把重大財產風險外包給關係與運氣。真正的自保,來自三件事:事前制度設計(契約+登記)、事中留痕(銀行金流+管理證據)、事後迅速保全與訴訟。當你開始覺得「怪怪的」,通常就已經是風險升高的訊號;越早處理,成本越低、勝率越高。

#更多文章請搜尋《天秤座法律網》

#加LINE或致電了解免費諮詢

#台中地區不定期&現場免費法律諮詢

#天秤座法律事務所為您服務

#台中律師