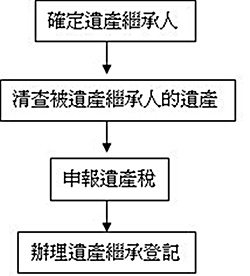

繼承相關問題─繼承流程

一、確定遺產繼承人:遺產繼承的首要步驟是先確定繼承人是誰。遺產繼承

人除了被繼承人的配偶外,還有直系血親卑親屬、父母、兄弟姊妹及祖父母

等四個順序的法定繼承人,須先確定誰是遺產繼承人後,再開始著手進行張

三的遺產清查工作。

二、清查被繼承人的財產:繼承人自繼承開始時即承受被繼承人財產上的一

切權利、義務。所以,於遺產繼承人確定後,應儘快清查被繼承人的財產狀

況,像是遺產有多少、債務有多少等,以免影響到遺產繼承人的權益。

三、申報遺產稅:依遺產及贈與稅法規定,當被繼承人死亡遺有財產時,納

稅義務人應於被繼承人死亡之日起六個月內,向被繼承人死亡時戶籍所在地

的主管稽徵機關辦理遺產稅申報。所以,當繼承人將被繼承人的遺產清點完

成後,必須向主管機關申報遺產稅。但在遺產稅未繳清前,不可以分割遺產

、交付遺贈或辦理移轉登記,否則會被處以一年以下的有期徒刑。如果沒有

在被繼承人死亡後的六個月內,辦理遺產稅申報,會被稽徵機關按核定應納

稅額加處一倍至二倍的罰鍰。

四、辦理繼承移轉登記:依土地法規定,不動產繼承登記必須在繼承開始之

日起,六個月內辦理。繼承人在申報遺產稅並完納遺產稅後,取得遺產稅

繳清證明書或免稅證明書,即可據以向各地政機關辦理遺產繼承登記或其他

相關的手續。如果未在規定的期限內辦理不動產的繼承登記,每超過一個月

會被處以應納登記費額一倍的罰鍰,最高可罰到二十倍。